(一)发挥财政资金和政策性金融的基础性作用

海洋经济因其外部性、高风险性、资金需求量大、回收周期长等特征,单纯依靠金融市场难以为海洋经济提供足够的支持,往往需要财政和政策性金融给予大力支持。日本、新加坡、美国、挪威等海洋强国在支持海洋经济发展方面,都以财政资金和政策性金融支持作为基础。

在财政资金支持方面:一是提供大量财政直接拨款。从美国、新加坡等海洋强国的实践来看,政府的财政资金支持是推动海洋经济发展的关键资金来源。美国政府每年在海洋经济方面的资金投入约为500亿美元,2023年美国承诺投入海洋保护的财政资金高达60亿美元左右。新加坡通过三大海事招标机构(海事及港务管理局、航运协会、海事基金会)向海洋产业研发领域注入巨额资金支持,每个项目的资金支持范围从500万至5000万新元不等,并且对于特定重点支持的项目,资助额度可能高达数亿新元,确保其能够利用和掌握全球海洋经济领域的尖端科技成就。新加坡海事及港务管理局将在2022年至2026年间共提供8000万新元资助新加坡海事研究机构的研发工作。二是提供税收优惠。日本政策性银行向海洋环保事业、海洋废弃物处理设施建设等相关项目提供融资,可得到14%-20%的税收优惠。新加坡海事及港务管理局颁布海运金融激励计划,以税收优惠激励海事信托基金发展,使其与其他船舶融资方式相比更具有成本优势。

在政策性金融支持方面,从日本和挪威的经验来看,政策性金融对于支持海洋经济的长期可持续发展至关重要。日本自20世纪50年代开始就非常重视海洋经济的发展,已逐步建立起一个以海洋渔业、造船工业、滨海旅游、海洋新兴产业为核心的现代海洋经济体系。20世纪50年代,面对造船业资金短缺的挑战,日本实施了“造船计划”,通过政策性银行向造船业提供低利率贷款,有效促进了日本成为全球造船业的领军国家。同时,日本的农林渔业金融公库也持续为海洋渔业发展提供包括渔业经营重建资金、水产品加工资金和渔场整备资金在内的多样化的低息贷款项目,并为受灾渔民提供无息贷款。挪威拥有全球领先的海洋产业,每年全国大约70%的收入来源于海洋经济。为支持海洋经济发展,挪威成立了专门的涉海政策性银行挪威国家渔业银行,向涉海产业以非市场化条件提供优惠贷款。此外,挪威还通过国有商业银行专门部门推行政策性贷款工具。例如,挪威银行向本国涉海产业发放优惠贷款。挪威银行在支持船舶航运业的发展及海洋工程技术与设备的出口方面,大量动用船舶贷款和出口信贷,其在海洋项目上承担的风险显著高于一般商业银行,实际上已经具有了政策性金融的特征。

此外,主要海洋国家还大力发展以政策性担保为主的多层次担保支持体系,对海洋风险进行补偿。美国建立了多层次担保支持体系:一方面,在国家层面设立中小企业管理局(Small Business Ad-ministration,简称SBA),通过提供贷款担保、办理联合贷款等方式建立银企之间的信贷合作;另一方面,各地区建立了信用担保机制,例如加州出口信用担保体系,该体系由政府注资并和合作银行共同运作,以共同承担涉海小型企业的贷款风险。日本成立信用保证协会、中小企业信用保险金库等信用担保组织,构建了一个结合担保和保险、中央与地方共同分担风险的独特双层担保体系,这一制度大力推进了信用担保体系的发展,拓宽了企业的担保途径,并提升了融资担保体系的服务效能。

(二)成立多元化的海洋基金

按用途的不同,全球海洋基金可以分为基础性(公益性)基金和产业性基金两大类。

成立基础性基金主要用于支持海洋研发,推动海洋产业创新发展。新加坡一直以来非常重视基础性海洋基金的设立和发展。2003年新加坡设立了1亿美元的海事技术革新基金(MINT Fund),2013年海事及港务管理局追加5000万美元,为海洋研发和中小企业发展提供资金支持。2006年政府颁布海运金融激励计划,以税收优惠激励海事信托基金发展。2011年设立了海事集群基金(MCF),用于海事产业的人力资源培训及相关的基础设施建设,基金规模为2.3亿新元,资金来自政府资助和私人投资,2018年海事及港务管理局追加1亿新元资金投入。美国在1994年成立国家海洋信托基金,每年为沿海各州拨付10亿美元用于环境整治、技术开发等方面。该基金前期由政府出资设立,正式运营后以海洋使用费、海洋资源税等作为资金来源。

产业基金的市场化程度、社会化资金比例更高,主要用于支持海洋重点产业、中小企业等重点群体发展。欧盟海洋产业基金起步较早,当前已经发展得较为成熟。1993年,欧盟成立了海洋与渔业基金,为欧洲四大结构基金之一。该基金由欧委会管理,运作方式类似财政拨款,资金来自欧盟预算拨付,主要致力于促进渔业和水产养殖业可持续发展,重点扶持小型渔民,并对海洋能源和海洋生物技术等新市场、新技术、新服务进行投资。2021-2027年海洋与渔业基金预算金额为61.4亿欧元,占欧盟总预算的0.54%。2020年,欧盟成立了蓝色投资基金,总额7500万欧元,由欧洲投资基金会管理,欧委会通过蓝色投资平台提供资金,主要为蓝色经济初创企业和中小企业提供股权融资,支持企业研发创新。

(三)大力发展海洋保险,编织海洋经济发展“安全网”

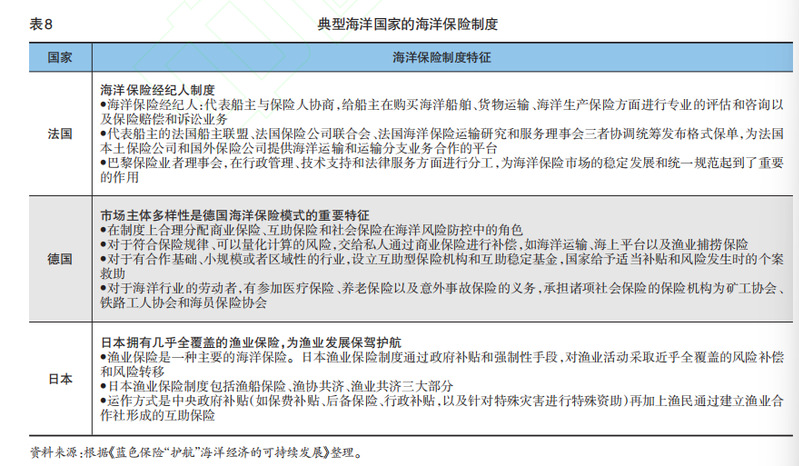

保险是风险管理的重要手段,海洋经济的高风险性使得海洋保险的重要性更加突出。海洋强国大多拥有完善的海洋保险制度。法国、德国和日本的海洋保险制度各有特点和侧重(见表8)。法国实行的是海洋保险经纪人制度,即海洋保险经纪人代表船主与保险人协商,为船主在购买海洋船舶、货物运输、海洋生产保险方面提供专业的评估和咨询,以及保险赔偿和诉讼业务。德国海洋保险制度的主要特征是市场主体多样化,即在制度上合理分配商业保险、互助保险和社会保险在海洋风险防控中的角色。日本渔业保险发展成熟,几乎全覆盖,包括渔船保险、渔协共济、渔业共济三大部分,通过政府补贴和强制性手段对渔业活动采取近乎全覆盖的风险补偿和风险转移。

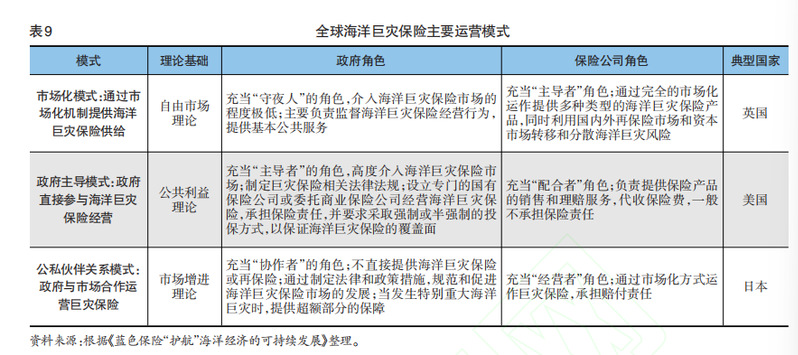

全球海洋巨灾保险主要运营模式有三种,分别为市场化模式、政府主导模式和公私伙伴关系模式,典型国家分别为英国、美国、日本(见表9)。市场化模式以自由市场理论为基础,强调通过市场化机制提供海洋巨灾保险。政府主导模式以公共利益理论为基础,强调政府直接高度参与海洋巨灾保险经营。公私伙伴关系模式以市场增进理论为基础,强调政府与市场合作共同运营巨灾保险。

来源:节选自《海洋经济发展与金融支持:发展现状、前景展望与政策建议》,原刊于《西南金融》2024年第11期

作者:陈卫东,中国银行研究院院长,中国国际金融学会秘书长;叶银丹,中国银行研究院研究员